Mario Enrique La Riva Málaga

Las vías para una gestión peruana del litio en el Perú

Análisis y recomendaciones en torno a las reservas de litio y su renta.

26/04/2023

Marco normativo-institucional

Requerimiento para que la Constitución Nacional registre la propiedad de las regiones peruanas, de los recursos minerales (incluido el litio), dentro de su jurisdicción, para llegar a constituir contenido soberano para el Perú, con una proyección estratégica.

Entre los principales aspectos, requerimos que:

- El Estado nacional pueda explotar y disponer de las minas e intervenir en el régimen minero en actividades de investigación y prospección (con participación vinculante de cada región.

- La normativa contrate los servicios de empresas privadas solo como empleadas circunstancialmente en ocasiones muy supervisadas, tanto por el estado nacional como por las comunidades donde radiquen los hallazgos minerales.

- La normativa exija y logre, total transferencia de ciencia y tecnología, además de capacidad gerencial para el dominio de la gestión del recurso minero en todas sus etapas, de exploración, valoración, extracción y ordenado retiro.

- En términos institucionales, Perú debe contar con empresas públicas para conducir las líneas de acción sobre el litio en particular y otros minerales estratégicos en general.

¿Por qué la participación vinculante del estado y la sociedad peruana?

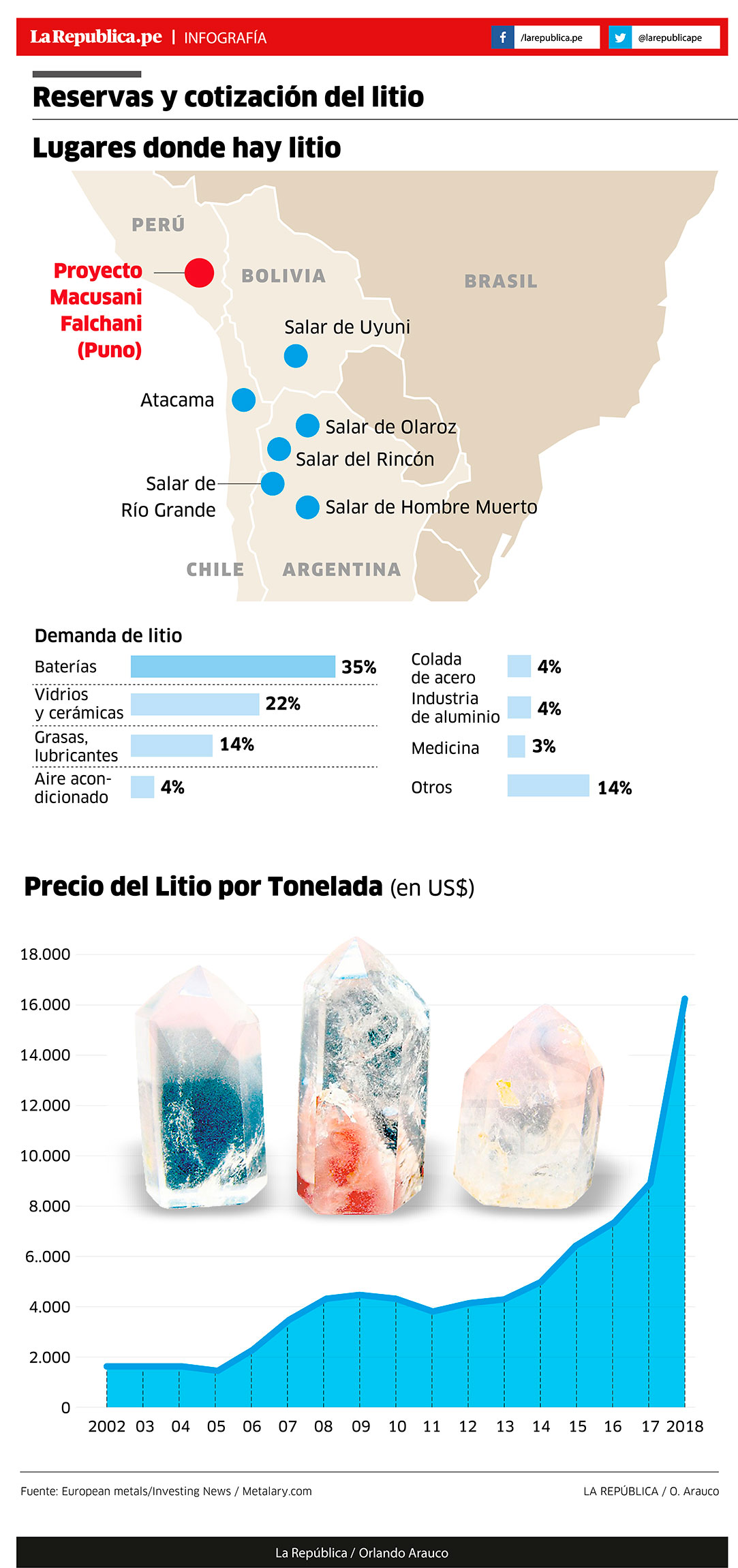

Existen importantes razones por las cuales Perú debe protagonizar la cadena de valor del litio en particular y de los minerales estratégicos en general. Nuestro país tiene 800 kT según el USG. Todavía no comparables con las reservas de Bolivia (21 MT), de Argentina (20 MT) y Chile (9,2MT).

El llamado Triángulo del Litio –Argentina, Bolivia y Chile– representa el 53 % de las reservas mundiales. Sin embargo, ahí radica la importancia de protagonizar el mercado de minerales en nuestro beneficio aprovechando la tendencia alcista del mercado de minerales estratégicos.

Es una importante referencia recordar que, en Argentina el estado recibe entre 10% y 28 % mediante convenios legalizados y en Chile –un país de tradición liberal– el Estado se apropia del 36 % de la renta a través de una empresa pública.

Para el caso peruano requerimos una determinación mejor y más amplia, con participación protagonista del estado peruano, respecto de las reservas de litio y otros minerales estratégicos, pues lo determinado por el USG es aún incompleto pues no cubre todas las zonas con potencial mineralógico estratégico.

Las causas de esta baja participación en Perú radicarían en: 1) una declaración de exportaciones disminuida, 2) uso de Precios de Transferencia para ocultar ingresos, 3) baja tasa impositiva, 4) uso de mecanismos de elusión fiscal, 5) generosos incentivos tributarios en modo de exenciones, 6) Reducida capacidad gerencial peruana para terminar justificando participaciones extranjeras para la gestión del negocio del litio, dentro del Perú. Estas causas hacen que el triángulo del litio no sea ampliable a un cuadrilátero (con el Perú como componente) del litio en particular y de los minerales estratégicos en general.

La minería en Perú tiene tipos impositivos nominales y efectivos muy bajos. La regalía nominal sigue siendo pequeña, pero queda absolutamente diluida porque el gravamen aplica sobre el valor de boca de mina descontando los costos. Las empresas declaran abultados costos, reducen el valor de boca de mina y, con ello, el tipo efectivo de tributación no llega ni a la mitad de la tarifa nominal legal.

¿Cuál sería el camino para protagonizar el litio desde el estado y la sociedad del Perú?

Existen caminos diversos para lograr que el litio sea un recurso estratégico bajo soberanía nacional a pesar de los marcos constitucionales endebles aún, a saber:

- Modificación del Código de Minería con el objetivo de incrementar las competencias del Estado y la participación social:

- Transformación amplia: establecer una categoría diferenciada para el litio en particular y los minerales en general, estableciendo la concesión a empresas públicas (nacionales y regionales).

- Transformación restrictiva: mediante una modificación legislativa que permita al Estado nacional extraer el litio y procesarlo.

- Transformación del mercado: Interviniendo en el mercado del litio por medio de empresas nacionales, por ejemplo, ésta podría comprar actualmente toda la producción a las regiones, igualando e incluso mejorando los precios actuales a los que venden. Así las regiones no pierden, e incluso podrían ganar más ingresos. Esto incrementaría el protagonismo estatal y social de facto. De esta manera el Perú quedaría con el provecho de su litio, y luego podría decidir qué hacer considerándolo un recurso estratégico nacional. Es decir, estas empresas públicas consorciadas fungirían como un monopsonio, único comprador, que en este caso sería otra empresa pública. Para ello el estado peruano debe ejercer las siguientes potestades:

- Potestad para asociarse con otras empresas.

- Potestad para comprar producción.

- Potestad para establecer, bajo ciertas reglas predefinidas, los precios de compra de acuerdo con la fluctuación de los precios internacionales.

- Creación de una política de investigación y desarrollo de ciencias y tecnologías, para respaldar localmente todas las etapas de la cadena del valor, del litio en particular y de los minerales en general, todo ello con el fin de dominar su valor agregado y su valor transformado, permitiéndonos de este modo, protagonizar la configuración de precios y costos de nuestros productos y servicios en el mercado mundial.

La transformación tributaria para una mayor recaudación estatal para cada región involucrada y para el Perú en general

Para el año 2023, con el marco fiscal vigente y considerando un escenario de precios moderado (16 mil US$/T), Este valor tenderá a elevarse considerando el nuevo momento geopolítico y económico del litio. Por eso, nuestras regiones litíferas ya van mostrado interés en modificar el marco regulatorio para aumentar la participación de la renta regional, que esperamos redunde en provecho nacional

- Por lo tanto, desde GRUPO EMANCIPADOR sugerimos que mientras se acomete una estatización legal o de facto se debe llevar a cabo una transformación tributaria para aumentar la participación del Estado en las rentas generadas por esta actividad. Esta reforma consistiría en:

- Suprimir las reglas de estabilidad tributaria para las próximas concesiones dentro de la Ley de Inversiones Mineras. Las empresas llegan al litio por la rentabilidad no por la estabilidad tributaria.

- Una regalía ad valorem con una tasa mayor a la actual, que garantice ingresos desde el comienzo de la operación.

- Aplicar el Impuesto sobre la renta de las empresas, que garantice ingresos aun cuando el rendimiento obtenido por el extractor minero no exceda al rendimiento normal; ello combinado con una sobretasa del 20 %, que se aplique en contextos en que el sector opere con utilidades extraordinarias (por ejemplo, por precios internacionales excepcionalmente altos).

- Gravar con tributos diferenciado a las compras que realizan las empresas mineras; este tributo pagado no tendría derecho a devolución y, sobre todo, no estaría cubierto por ninguna norma de estabilidad tributaria.

- Considerando, además, las proyecciones de aumento de producción y manteniendo el escenario de precios, podríamos tener una gran recaudación si consideramos que el boom de precios fuera sostenido, alcanzando una franja de precios entre 70 000 y 90 000 $/T para 2030.

Importante nota sobre el litio porque abre la discusión sobre la necesidad de dar un tratamiento nuevo al manejo de un recurso en este momento muy apreciado por la industria automotriz. Económicamente se justifica que una empresa estatal se haga cargo de la producción. … Por otro lado, a nivel continental, es importante que los cuatro países productores manejen una misma política de tratamiento con el capital internacional. Tenemos tareas. Eco. Lilia Romero

Propuesta es consistente, pertinente y, sobre todo, oportuna. Eco. Víctor Carranza Elguera

» Los recursos naturales son patrimonio de la nación y el Estado es soberano en su aprovechamiento «.–

Las regalìas mineras, son un concepto distinto al canon minero. El canon minero es una » bolsa » conformada por parte del impuesto a la renta que pagan las empresas mineras; las regalías, son el PRECIO, EL VALOR del producto minero, que el Estado cobra a las empresas.—Asì como el zapatero compra el cuero para hacer los zapatos, nadie se lo regala, igualmente, las empresas mineras tienen que pagar el precio del producto que extraen.

» Los recursos naturales son patrimonio de la nación y el Estado es soberano en su aprovechamiento «.